Z danych Głównego Urzędu Statystycznego wynika, że w 2019 roku nakłady krajowe brutto na działalność B+R wyniosły 30,3 mld zł i osiągnęły poziom 1,32 proc. PKB. Rok wcześniej było to 1,21 proc., zaś celem rządowym przedstawionym w Planie na Rzecz Odpowiedzialnego Rozwoju miało być dojście do 1,7 proc. w 2020 roku.

Choć nie opublikowano jeszcze ostatecznych danych, wiele wskazuje na to, że zakładanego poziomu nie dało się zrealizować, a wybuch pandemii Covid-19 na początku 2020 roku był tylko jednym z czynników, które to uniemożliwiły. Mimo że polska gospodarka postawionego celu nie zrealizowała, z roku na rok systematycznie rosły wydatki przedsiębiorstw na działania B+R.

Jednak znalezienie budżetu na projekty innowacyjne w dalszym ciągu pozostaje dużym wyzwaniem. Wyniki naszego badania wskazują, że dla 41 proc. ankietowanych brak wystarczających środków finansowych to największa bariera uniemożliwiająca wzrost innowacyjności. 88 proc. z nich finansuje projekty badawczo-rozwojowe z własnych zasobów. Na drugim miejscu (43 proc.) znajdują się dotacje unijne, a podium zamykają dotacje krajowe (24 proc.). Ulga badawczo-rozwojowa jest wykorzystywana przez 16 proc. respondentów.

Budżet na B+R

Należy zaznaczyć, że do efektywnego wprowadzania innowacji konieczne jest bazowanie na własnym budżecie i uzupełnianie go o dostępne instrumenty. Bardzo trudno skutecznie rozwijać działania badawczo-rozwojowe tylko w oparciu o pozyskane środki, np. pożyczki, kredyty czy ulgi proinnowacyjne. W przypadku takich instrumentów, jak dotacje krajowe czy unijne, regulaminy udziału zakładają konieczność zapewnienia przez przedsiębiorców wkładu własnego.

Jak zatem wygląda kwestia posiadania i wysokości budżetów B+R w firmach w Polsce? Połowa ankietowanych przyznała, że ma wydzielony budżet na projekty badawczo-rozwojowe. Dla 76 proc. jest on wystarczający, a 18 proc. badanych przyznało, że nie zaspokaja ich potrzeb związanych z prowadzeniem działań badawczo-rozwojowych. Warto podkreślić, że firmy, które posiadają odrębny budżet B+R, lepiej postrzegają swoją innowacyjność. Aż dwóch na trzech respondentów bez wydzielonych środków sytuuje swój poziom innowacyjności na najniższych stopniach skali (noty 1 i 2). Natomiast więcej niż połowa firm z odrębnym budżetem B+R ocenia ten poziom jako wysoki (noty 4 i 5).

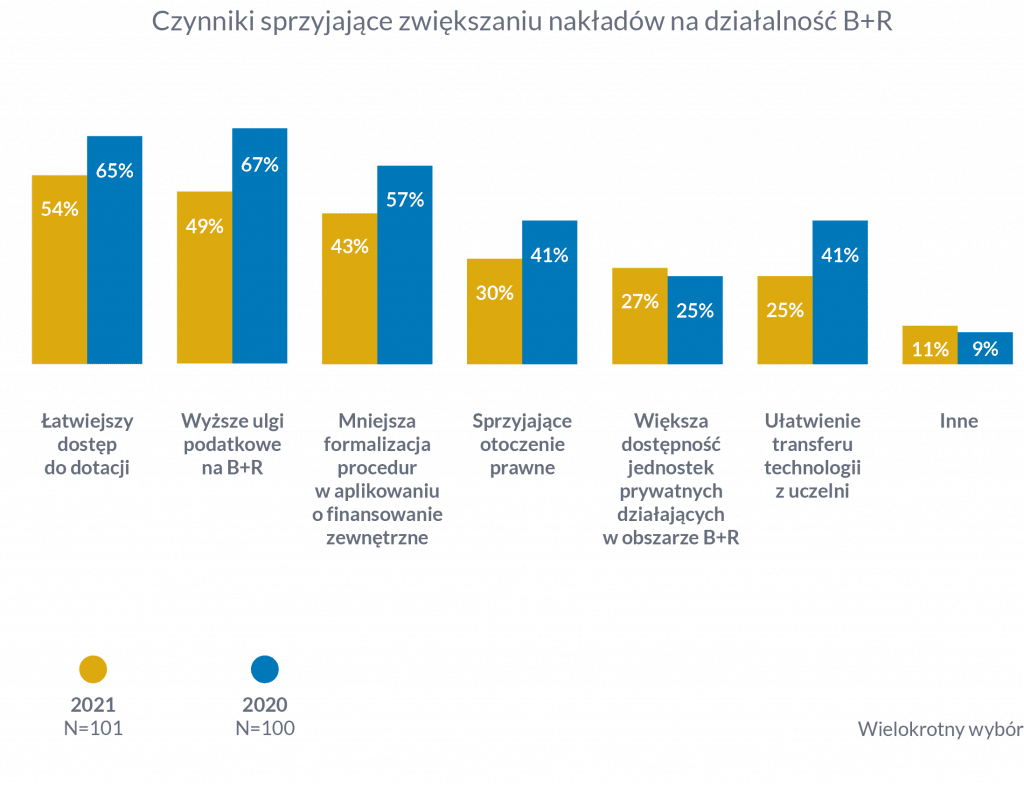

W porównaniu do badania przeprowadzonego w 2020 roku przed wybuchem pandemii Covid-19, zauważamy znaczące spadki w odpowiedziach dotyczących czynników, które mogłyby przyczynić się do zwiększenia nakładów na działania badawczo-rozwojowe. Może to oznaczać, że w obecnej, wciąż kryzysowej sytuacji, przedsiębiorcom trudno jednoznacznie ocenić, co byłoby dla nich najbardziej korzystną zmianą. Niemniej podium wygląda podobnie jak rok wcześniej. W tegorocznej edycji badania na pierwszym miejscu znalazł się łatwiejszy dostęp do dotacji (54 proc.), który wyprzedził wzrost ulg podatkowych na B+R (49 proc.) i mniejszą formalizację procedur w aplikowaniu o finansowanie zewnętrzne (43 proc.).

Narzędzia dla innowatorów

Choć najpopularniejszym źródłem finansowania działalności badawczo-rozwojowej pozostają własne zasoby firmy, przedsiębiorcy mogą korzystać z szerokiego wachlarza narzędzi proinnowacyjnych i z ich pomocą uzupełniać własny budżet o finansowanie zewnętrzne. Wybór odpowiedniej formy wsparcia powinien odpowiadać czasowi, kiedy firma chce z niego skorzystać i rodzajowi działań B+R w firmie.

Poniżej przedstawiamy charakterystykę obecnie dostępnych mechanizmów podatkowych (stan na wrzesień 2021 r.).

Dotacje krajowe i unijne

- Czas skorzystania: planowanie działań

- Rodzaj działań B+R: przełomowe innowacje

Projekty innowacyjne, które przedsiębiorstwo dopiero planuje przeprowadzić, mogą zostać dofinansowane z dotacji krajowych lub unijnych. Wówczas konieczne jest postępowanie według przyjętego wcześniej planu, zaś wyniki prowadzonych działań B+R mają znaczenie przy późniejszym rozliczeniu dotacji.

Ulga badawczo-rozwojowa

- Czas skorzystania: badania, prace wdrożeniowe

- Rodzaj działań B+R: nowe lub ulepszone produkty, procesy i usługi

Koszty prac badawczo-rozwojowych, które zostały już poniesione, można rozliczyć w ramach ulgi B+R. Przedsiębiorca może odliczyć od podstawy opodatkowania 100 proc. kosztów kwalifikowanych (150 proc. w przypadku Centrów Badawczo-Rozwojowych). Nieistotne są czas trwania i skutki prowadzonych działań. Od podatnika wymaga się ewidencjonowania kosztów kwalifikowanych i prowadzenia dokumentacji projektów B+R.

Ulga IP Box

- Czas skorzystania: komercjalizacja wyników

- Rodzaj działań B+R: wytworzenie, rozwinięcie lub ulepszenie kwalifikowanego IP

Firmy, które uzyskują dochód dzięki komercjalizacji wyników własnych prac B+R, mogą skorzystać z preferencyjnej 5-procentowej stawki podatku dochodowego. Ulga IP Box obejmuje zamkniętą listę kwalifikowanych praw własności intelektualnej, w tym patent, wzór użytkowy, wzór przemysłowy czy autorskie prawo do programu komputerowego.

Ulga dla twórców

- Czas skorzystania: wytworzenie nowego produktu, usługi lub procesu

- Rodzaj działań B+R: praca twórcza pracowników

Ulga dla twórców umożliwia zastosowanie 50 proc. kosztów uzyskania przychodu w przypadku działalności twórczej odznaczającej się oryginalnością, niepowtarzalnością, niebanalnością, nierutynowością i elementami indywidualizującymi twórcę. Honorarium autorskie powinno być wyraźnie wyodrębnione od innych składników wynagrodzenia pracownika-twórcy.

Więcej w raporcie „Biznes oddychający z ulgą. 5 lat ulgi B+R w Polsce”.

Brak komentarzy