Pracodawcy mają kilka sposobów na obniżenie kosztów pracy bez konieczności redukcji zatrudnienia lub zamrożenia wynagrodzeń. Jednym z nich jest weryfikacja wysokości wpłat na PFRON.

PFRON – podstawowe informacje

- Obowiązek comiesięcznych wpłat na PFRON dotyczy każdego pracodawcy, który:

- zatrudnia co najmniej 25 pracowników,

- liczba osób zatrudnionych na umowę o pracę i posiadających orzeczenie o niepełnosprawności wynosi mniej niż 6%.

W lutym 2021 roku kwota płacona za każdy brakujący etat dla osoby z niepełnosprawnością wynosiła 2 101,17 zł. Jest ona iloczynem stałej 40,65% oraz średniego wynagrodzenia w gospodarce narodowej w poprzednim kwartale.

- Podstawowym dokumentem przekazywanym do PFRON jest deklaracja DEK-I-0. Należy ją składać do 20. dnia każdego kolejnego miesiąca. Przykładowo, deklaracja za marzec, powinna trafić do PFRON najpóźniej do 20 kwietnia.

Pracodawca podaje w deklaracji wszelkie dane dotyczące zatrudnienia, w tym liczbę zatrudnionych osób z niepełnosprawnością, oraz ewentualnych ulg we wpłatach na PFRON. Do takich ulg zaliczamy współpracę z podmiotami ze statusem zakładu pracy chronionej lub zakładem aktywizacji zawodowej.

W przypadku korzystania z ulg należy do comiesięcznej deklaracji DEK-I-0 sporządzić także załącznik DEK-I-u, w którym opisuje się wykorzystywane ulgi.

Jak skutecznie obniżyć wpłaty na Państwowy Fundusz Rehabilitacji Osób Niepełnosprawnych?

![]() Zatrudnienie na umowę o pracę choć jednej osoby z niepełnosprawnością zauważalnie redukuje wysokość wpłat na Państwowy Fundusz Rehabilitacji Osób Niepełnosprawnych.

Zatrudnienie na umowę o pracę choć jednej osoby z niepełnosprawnością zauważalnie redukuje wysokość wpłat na Państwowy Fundusz Rehabilitacji Osób Niepełnosprawnych.

Wyróżniamy trzy stopnie niepełnosprawności: znaczny, umiarkowany i lekki. Istnieje także rozróżnienie na stopnie niepełnosprawności ze szczególnymi schorzeniami. Gdy pracownik posiada takie orzeczenie, jego etat w deklaracji liczy się jak trzy etaty dla stopnia znacznego oraz dwa dla stopnia umiarkowanego.

Przykładowo, jeden etat osoby z niepełnosprawnością w stopniu znacznym ze szczególnymi schorzeniami pozwoli zredukować kwotę PFRON o 6 303,51 zł miesięcznie (dane na luty 2021).

Obniżenie wysokości wpłat na PFRON, oprócz zatrudnienia osoby z niepełnosprawnością, jest również możliwe dzięki współpracy z podmiotami ze statusem zakładu pracy chronionej (ZPCH) bądź zakładem aktywizacji zawodowej (ZAZ). W tym przypadku ulgi we wpłatach na PFRON nie mogą przekroczyć 50% wpłaty należnej do PFRON.

Obniżenie wysokości wpłat na PFRON, oprócz zatrudnienia osoby z niepełnosprawnością, jest również możliwe dzięki współpracy z podmiotami ze statusem zakładu pracy chronionej (ZPCH) bądź zakładem aktywizacji zawodowej (ZAZ). W tym przypadku ulgi we wpłatach na PFRON nie mogą przekroczyć 50% wpłaty należnej do PFRON.

Gdy wysokość uzyskanej ulgi przekracza możliwości odpisowe, można z nich korzystać jedynie przez 6 miesięcy od daty otrzymania informacji o uldze.

Współpraca z ZPCH lub ZAZ

Zakłady pracy chronionej i zakłady aktywizacji zawodowej mogą wystawić informacje o obniżeniu wysokości wpłat na PFRON (INF-u) jedynie na usługi oraz produkcję własną. W pulę usług nie zalicza się sprzedaży czy pośrednictwa.

![]() Podmioty te muszą otrzymywać terminową oraz pełną zapłatę za wystawioną fakturę. Uchybienia spowodują brak możliwości wystawienia informacji o uldze na PFRON. Od tych obostrzeń nie ma ustępstw.

Podmioty te muszą otrzymywać terminową oraz pełną zapłatę za wystawioną fakturę. Uchybienia spowodują brak możliwości wystawienia informacji o uldze na PFRON. Od tych obostrzeń nie ma ustępstw.

Ulga, jaką pracodawca otrzymuje po opłaceniu faktury, nie może przekraczać 50% wartości tej faktury netto. Zatem za fakturę opiewającą na 100 000 zł netto, pracodawca może uzyskać ulgę w wysokości maksymalnie do 50 000 zł.

Wartość procentowa, która jest stosunkiem wartości ulgi we wpłatach na Państwowy Fundusz Rehabilitacji Osób Niepełnosprawnych przy współpracy z podmiotami udzielającymi tej ulgi (zakłady pracy chronionej oraz zakłady aktywizacji zawodowej) do kwoty zapłaconej faktury przez pracodawcę, obliczana jest na podstawie wielu zmiennych.

Wartość procentowa, która jest stosunkiem wartości ulgi we wpłatach na Państwowy Fundusz Rehabilitacji Osób Niepełnosprawnych przy współpracy z podmiotami udzielającymi tej ulgi (zakłady pracy chronionej oraz zakłady aktywizacji zawodowej) do kwoty zapłaconej faktury przez pracodawcę, obliczana jest na podstawie wielu zmiennych.

Zaliczymy do nich:

- wielkość zatrudnienia osób z niepełnosprawnością z odpowiednim orzeczeniem,

- wysokość przychodu w danym miesiącu,

- stosunek pensji pracowników do przechodu.

Podobnie jak w przypadku wpłat na PFRON są to dane z ostatniego miesiąca, a zatem ulegają zmianie w stosunku miesięcznym. Wszystkie te dane należy zamieścić w przekazywanej informacji (INF-u).

Możliwe oszczędności

Ulgi we wpłatach na PFRON wykorzystywane przez pracodawcę pomniejszają kwotę należną PFRON już po ujęciu etatów zatrudnionych pracowników z niepełnosprawnością. Tym samym oba rozwiązania wpływające na obniżenie wpłat mogą byś stosowane równolegle.

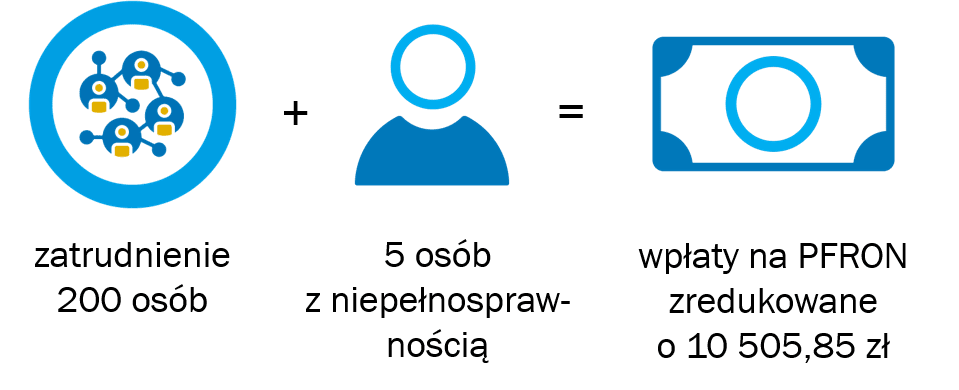

Przykładowo, gdy pracodawca zatrudnia 200 osób, w tym 5 osób z niepełnosprawnością, wysokość wpłat, jakie odprowadzi w danym miesiącu do PFRON, wyniesie 14 708,19 zł. Kwota należna zredukowana zostanie o 10 505,85 zł dzięki zatrudnieniu 5 osób z niepełnosprawnością. Gdy pracodawca skorzysta z ulg dzięki współpracy z podmiotami, które ich udzielają (zakłady pracy chronionej oraz zakłady aktywizacji zawodowej), maksymalną kwotę odpisu stanowić będzie 7 354,09 zł.

Brak komentarzy