Przedsiębiorcy w Polsce mogą korzystać z szeregu instrumentów proinnowacyjnych i prorozwojowych służących jako zewnętrzne finansowanie. Jednak sporym wyzwaniem jest wybór takich rozwiązań, które odpowiadają poziomowi innowacyjności firmy i rodzajowi prowadzonych działań, a jednocześnie są najbardziej korzystne.

Wymaga to nie tylko dużej wiedzy z zakresu prawa podatkowego i znajomości dostępnych dotacji i ulg, ale również uwzględnienia specyfiki prowadzonej działalności badawczo-rozwojowej. Dla maksymalizacji dostępnych form finansowania ważne jest również to, kiedy i w jakiej kolejności przedsiębiorca wystąpi o dany instrument.

Naszemu klientowi, dużemu przedsiębiorstwu z branży motoryzacyjnej, zaproponowaliśmy kompleksowe wsparcie w zakresie budowania strategii finansowania innowacji i nowych inwestycji. Dobór odpowiednich instrumentów umożliwi wygenerowanie maksymalnych korzyści finansowych przy jednoczesnej minimalizacji ryzyka operacyjnego.

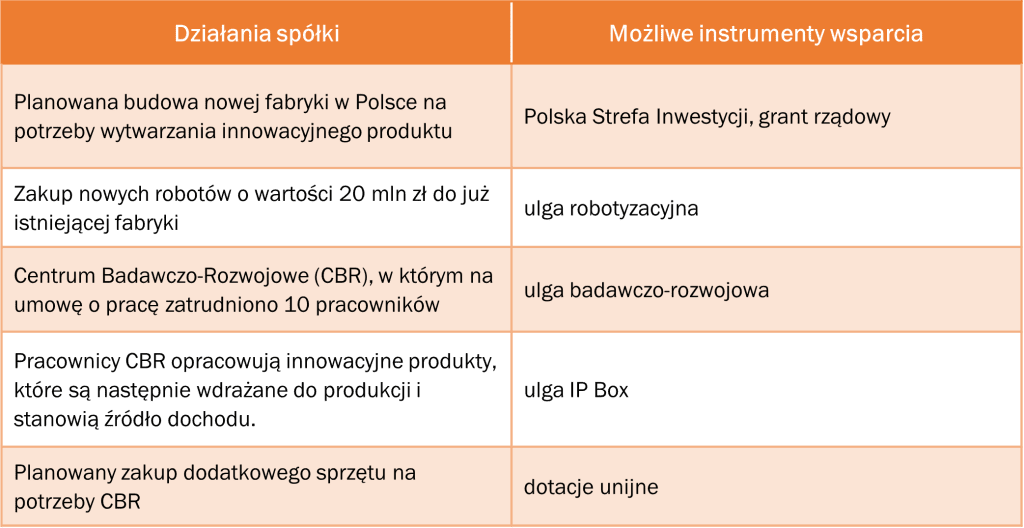

Plany i dotychczasowe działania klienta

Nasz wkład

- analiza planów inwestycyjnych oraz bieżącej działalności spółki

- audyt dotychczasowych działań badawczo-rozwojowych w celu zidentyfikowania potencjału do rozliczenia ulgi B+R

- objaśnienie specyfiki poszczególnych instrumentów finansowania innowacji i nowych inwestycji (ulgi podatkowe, dotacje unijne, granty, PSI) – które się wzajemnie uzupełniają, a które ze sobą kolidują

- dobór instrumentów pod kątem największych korzyści finansowych oraz planowanych projektów u klienta

- przygotowanie zestawienia pokazującego kilka wariantów możliwych rozwiązań wraz z zakładanymi korzyściami finansowymi

Zaproponowane instrumenty wsparcia

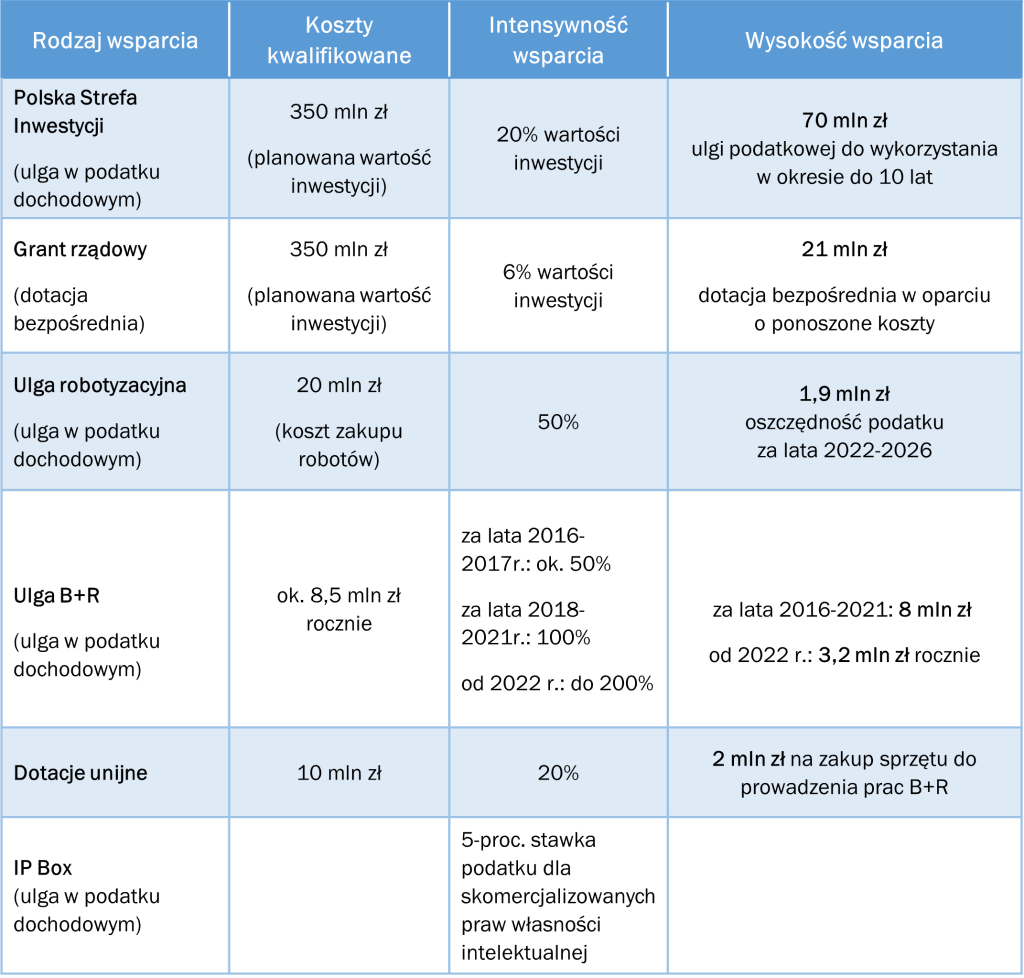

Wsparcie finansowe w związku z prowadzonymi i planowanymi działaniami może wynieść ponad 100 mln zł.

Od 2022 roku powyższe wsparcie będzie można uzupełnić o:

- ulgę na innowacyjnych pracowników – przysługuje wówczas, gdy wysokość podatku dochodowego jest mniejsza niż kwota należnej ulgi B+R,

- ulgę na prototyp – możliwość rozliczenia, gdy wystąpią koszty, które nie mogą być ujęte w uldze B+R, a są niezbędne do uruchomienia produkcji próbnej nowego produktu.