W 2021 roku minęło 5 lat od momentu wprowadzenia w Polsce ulgi badawczo-rozwojowej (ulgi B+R). Czy jest to preferencja, z której często korzystają przedsiębiorcy?

W raporcie Rady Podatkowej Konfederacji Lewiatan*, który dotyczy ostatnio wprowadzonych zmian podatkowych, ulga badawczo-rozwojowa znalazła się wśród rozwiązań, które 457 ankietowanych oceniło pozytywnie. To z jednej strony dobra wiadomość, gdyż pokazuje, że zarówno kadra zarządzająca, jak i księgowi doceniają ten mechanizm. Jednak z drugiej strony ulgę B+R wskazało zaledwie 14 proc. respondentów, co może oznaczać, że nie jest to rozwiązanie powszechnie stosowane.

Wynika to z dwóch powodów. Po pierwsze, ulga przynosi wymierną korzyść wyłącznie przedsiębiorcom odprowadzającym podatek dochodowy (PIT lub CIT) i prowadzącym działalność badawczo-rozwojową, a to znacząco ogranicza liczbę beneficjentów. Po drugie, okazuje się, że pomimo pięciu lat obowiązywania ulgi, wciąż nie jest to mechanizm szeroko znany.

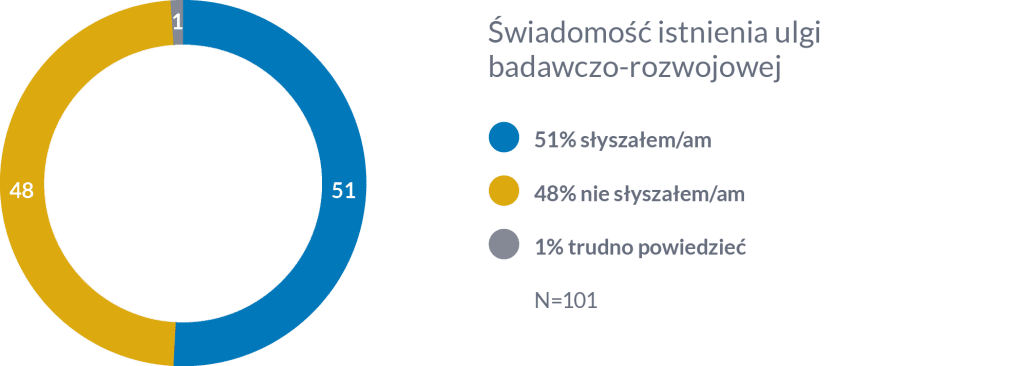

Z naszego badania wynika, że 51 proc. ankietowanych słyszało o uldze badawczo-rozwojowej. Najczęstszym źródłem, z którego się o niej dowiedzieli, był Internet (44 proc.), następnie prasa (19 proc.) i własny dział finansowy lub księgowy (13 proc.). Rządowe źródła, takie jak dzienniki ustaw, strony Ministerstwa Finansów lub Narodowego Centrum Badań i Rozwoju, poinformowały co dziesiątego respondenta. O uldze badawczo-rozwojowej słyszało 60 proc. firm deklarujących wysoki poziom własnej innowacyjności oraz 38 proc. tych, które wykazują niższą samoocenę.

Rozliczanie ulgi

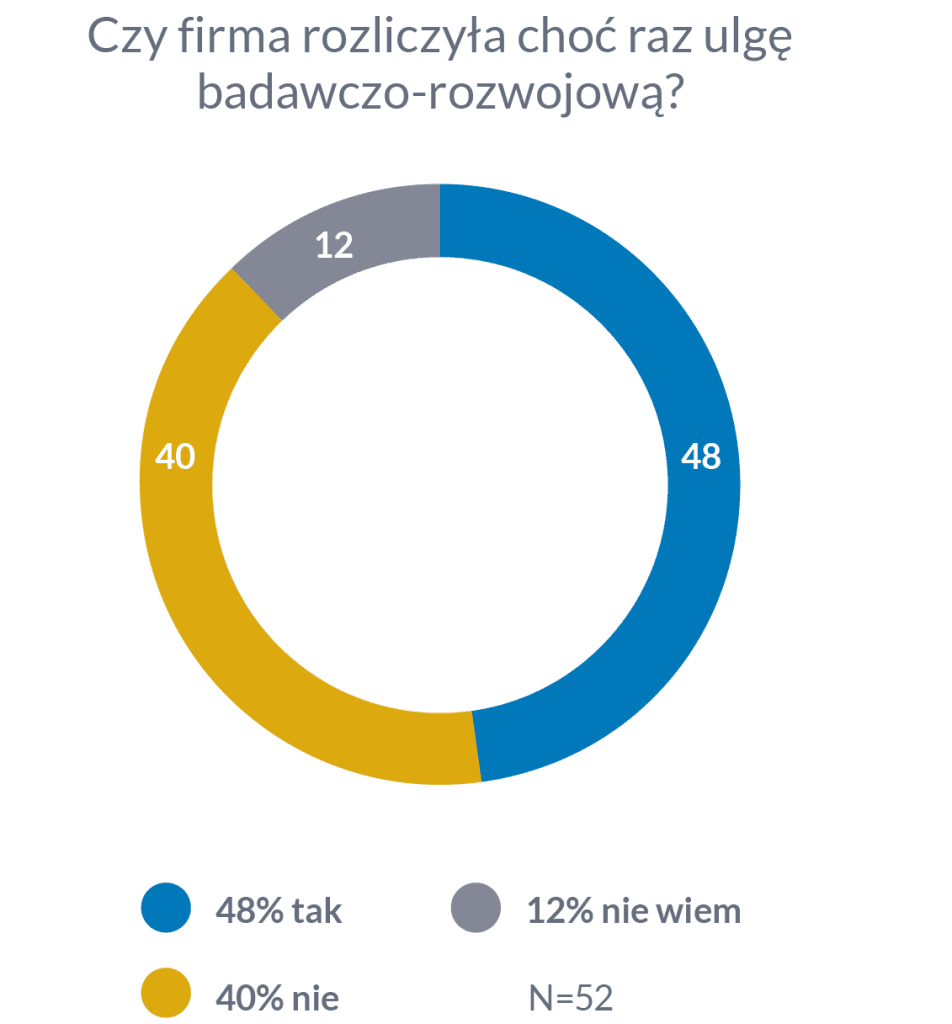

Spośród firm, które słyszały o uldze badawczo-rozwojowej, 48 proc. skorzystało z tego mechanizmu. Dla niemal połowy było to jednorazowe doświadczenie, a mniej niż co trzecia rozliczyła ulgę dwukrotnie. Biorąc pod uwagę wielkość firmy, aż 70 proc. przedsiębiorców zatrudniających od 250 pracowników choć raz skorzystało z tej preferencji podatkowej. W przypadku najmniejszych firm (30-49 pracowników) połowa rozliczyła ulgę B+R, zaś wśród tych zatrudniających od 50 do 249 pracowników było to zaledwie 32 proc. Warto nadmienić, że aż 14 proc. ankietowanych z tego segmentu nie wiedziało, czy ich firma skorzystała z ulgi.

![]()

Ulga B+R jest rozliczana przede wszystkim przez pracowników firmy. Prawie zawsze (92 proc. odpowiedzi) są w to zaangażowane działy księgowy, finansowy lub prawny. U co czwartego respondenta zajmuje się tym również zarząd oraz dział B+R. Ze wsparcia firmy konsultingowej korzysta 12 proc. badanych, zaś współpracę z zewnętrznym biurem księgowym lub kancelarią prawną deklaruje 8 proc. Środki pochodzące z rozliczenia ulgi badawczo-rozwojowej zasilają przede wszystkim dalszą działalność B+R (80 proc. wskazań) oraz są inwestowane w rozwój firmy (68 proc.).

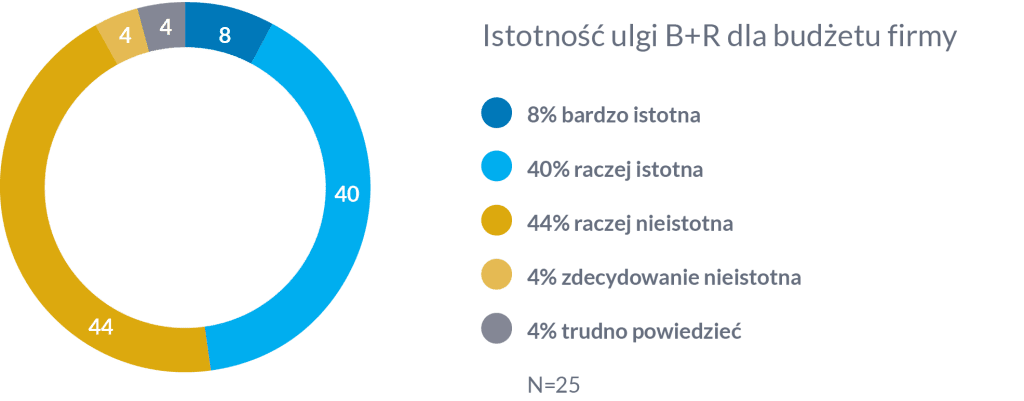

W mniejszym stopniu przeznacza się je na podnoszenie kompetencji pracowników (36 proc.) lub bieżącą działalność przedsiębiorstwa (20 proc.). Bardzo ciekawie przedstawia się kwestia tego, na ile środki płynące z rozliczenia ulgi B+R są istotne dla budżetu firmy. Taki sam odsetek ankietowanych (po 48 proc.) deklaruje, że są ważnym źródłem dodatkowego finansowania, jak i że nie odgrywają istotnej roli w budżecie.

Wzrost wartości odliczeń

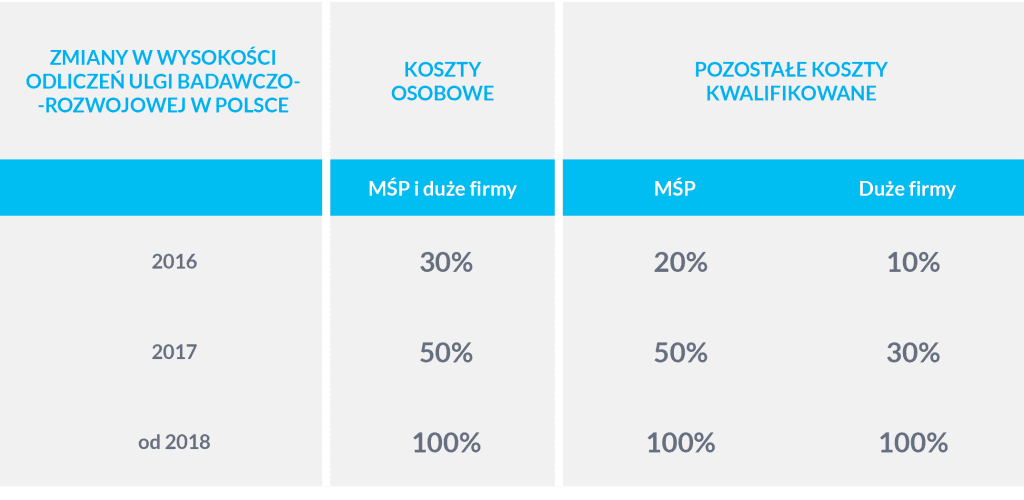

Powodem, dla którego podatnicy w ciągu pięciu lat obowiązywania ulgi B+R tak rzadko po nią sięgali, może być niska wartość odliczeń oraz ograniczony katalog kosztów kwalifikowanych w pierwszych dwóch latach jej obowiązywania. Dopiero w 2018 roku w ramach tzw. dużej ustawy o innowacyjności zwiększono atrakcyjność ulgi do poziomu 100 proc. (150 proc. dla Centrów Badawczo-Rozwojowych), zniesiono zróżnicowanie wielkości odliczenia w zależności od kategorii kosztów kwalifikowanych i wielkości firmy oraz poszerzono katalog kosztów.

W czerwcu 2021 roku Ministerstwo Finansów zapowiedziało kolejne zmiany uatrakcyjniające ulgę B+R. Od 2022 roku wysokość odpisów dla Centrów Badawczo-Rozwojowych wzrośnie ze 150 do 200 proc. Dodatkowo wszyscy podatnicy prowadzący działalność B+R będą mogli odliczyć aż 200 proc. kosztów osobowych zamiast dotychczasowych 100 proc.

Więcej w raporcie „Biznes oddychający z ulgą. 5 lat ulgi B+R w Polsce”.

* Rada Podatkowa Konfederacji Lewiatan, Co wiesz o ostatnich zmianach podatkowych?, 2020 rok.

Brak komentarzy