Z raportu Ayming wynika, że 45 proc. polskich firm deklaruje nieprowadzenie działalności badawczo-rozwojowej, choć funkcjonują w branżach, w których działania B+R występują. Przedsiębiorstwa, które nie korzystają z ulgi, tracą szansę na uzyskanie oszczędności i dalszy rozwój. Obecnie ulga B+R jest najbardziej przystępną formą wsparcia działalności badawczo-rozwojowej na polskim rynku.

Zgodnie z wynikami badania Ayming Polska, w 2017 r. z ulgi B+R skorzystało jedynie 15 proc. badanych firm, które są świadome jej istnienia. Trzema najczęściej wskazywanymi powodami, które powstrzymały przedsiębiorstwa przed skorzystaniem z ulgi, były: brak możliwości odliczenia wszystkich rzeczywistych kosztów poniesionych na B+R, niejasne zasady klasyfikowania działalności badawczo-rozwojowej oraz niejasne zasady dotyczące rozliczania kosztów osobowych.

Agnieszka Hrynkiewicz-Sudnik, Dyrektor Obszaru Podatków i Innowacji

Ulga B+R w aktach prawnych

Akty prawne regulujące ulgę podatkową na działalność badawczo-rozwojową to ustawy o podatkach dochodowych – CIT i PIT, oraz przepisy przejściowe z ustaw zmieniających te akty, tj.:

- Ustawa z dnia 25 września 2015 r. o zmianie niektórych ustaw w związku ze wspieraniem innowacyjności,

- Ustawa z dnia 4 listopada 2016 r. o zmianie niektórych ustaw określających warunki prowadzenia działalności innowacyjnej.

Przy identyfikowaniu działalności B+R przedsiębiorstw należy pamiętać że podstawę stanowią akty prawne z mocą ustawy. Kolejnym elementem objaśniającym takie akty są interpretacje ogólne oraz indywidualne. Z doświadczenia Ayming Polska wynika, że przedsiębiorcy często mają problem z rozpoznaniem, które z prowadzonych przez nich prac stanowią działalność badawczo-rozwojową. Jest to jeden z najczęstszych powodów ubiegania się o interpretacje indywidualne, które są wydawane przez Dyrektora Krajowej Informacji Skarbowej.

Kluczowe warunki do skorzystania z ulgi B+R

Podatnik, który chce skorzystać z ulgi B+R, musi spełnić następujące warunki:

- prowadził działalność badawczo-rozwojową zgodnie z definicjami ustawowymi,

- ponosił koszty B+R, które mieszczą się w zdefiniowanym ustawowo katalogu kosztów kwalifikowanych,

- wyodrębnił w ewidencji księgowej koszty kwalifikowane podlegające odliczeniu,

- wykazał koszty podlegające odliczeniu w zeznaniu podatkowym,

- nie prowadził działalności na terenie specjalnej strefy ekonomicznej na podstawie zezwolenia,

- nie otrzymał zwrotu kosztów kwalifikowanych w żadnej innej formie (np. dotacji).

Jak uzyskać ulgę B+R?

W celu uzyskania ulgi na badania i rozwój należy:

- określić, czy przedsiębiorstwo prowadzi działalność badawczo-rozwojową,

- wskazać, które działania i w jakim zakresie stanowią działalność B+R,

- zidentyfikować koszty kwalifikowane, zgodnie z katalogiem wskazanym w ustawach,

- podzielić koszty kwalifikowane na kategorie, które wskazuje katalog i w ten sposób wykazać je w ewidencji księgowej,

- przygotować dokumentację projektów B+R i dokumentację kadrową,

- w razie potrzeby wystąpić o indywidualną interpretację podatkową,

- wykazać koszty kwalifikowane w formularzu do rocznego zeznania podatkowego – CIT-BR,

- odliczyć dodatkowo od podstawy opodatkowania koszty kwalifikowane wykazane w formularzu CIT-BR w wysokości odpowiadającej poszczególnym kategoriom kosztów.

Karolina Łukasik, Starszy Konsultant w Dziale Innowacji, Ulg i Dotacji

Ulga B+R w specjalnych strefach ekonomicznych

Przedsiębiorstwa działające w specjalnych strefach ekonomicznych (SSE), ze względu na dostępne tam zwolnienia podatkowe, nie miały możliwości skorzystania z ulgi badawczo-rozwojowej. Według zapisu art. 18d ust. 6 ustawy o CIT, „prawo do odliczenia nie przysługuje podatnikowi, jeżeli w roku podatkowym prowadził działalność na terenie specjalnej strefy ekonomicznej na podstawie zezwolenia”. W praktyce oznaczało to, że ulga B+R nie mogła być odliczona również przez część przedsiębiorstw zlokalizowanych poza SSE i płacących podatek dochodowy, czyli w tej części nie korzystających ze zwolnienia podatkowego. Dzięki dużej ustawie o innowacyjności od 2018 r. firmy zyskały możliwość odpisania kosztów kwalifikowanych, które nie są ponoszone na terenie specjalnej strefy ekonomicznej.

Koszty współpracy w ramach umów cywilnoprawnych

Rozliczając ulgę B+R za lata podatkowe 2016 i 2017, przedsiębiorcy mogli odliczyć wyłącznie koszty osobowe pracowników zatrudnionych na podstawie umowy o pracę. Od 2018 r. firmy mogą odliczyć także koszty współpracy z osobami, które realizują dla nich działania B+R na podstawie umowy zlecenia lub umowy o dzieło. Ustawodawca stawia jeden warunek – osoby współpracujące w ramach umów cywilnoprawnych muszą zajmować się wyłącznie działaniami badawczo-rozwojowymi. Od takich umów cywilnoprawnych przedsiębiorca może odliczyć miesięczne należności przysługujące współpracownikowi oraz związane z nimi składki na ubezpieczenia społeczne.

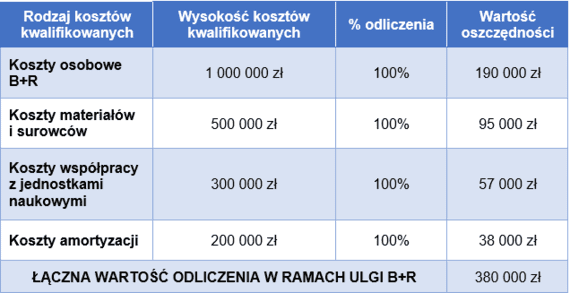

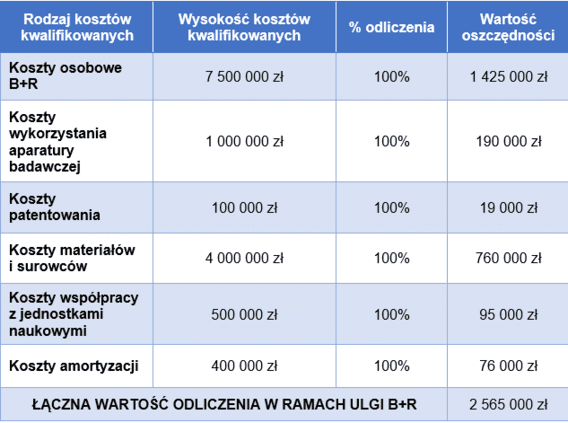

Case study ulgi B+R

Branża farmaceutyczna

- Zatrudnienie – 250+

- Roczne koszty osobowe B+R – 1 mln zł

- Roczne pozostałe koszty kwalifikowane – 1 mln zł

- CIT 19%

Branża chemiczna

- Zatrudnienie: 250+

- Roczne koszty osobowe B+R: 1 mln zł

- Roczne pozostałe koszty kwalifikowane: 1,5 mln zł

- CIT: 19%

Brak komentarzy