Przygotowana przez Ayming platforma internetowa „Global R&D Tax Incentives: The Benchmark” pozwala przedsiębiorcom na kompleksowy przegląd i porównanie zachęt podatkowych na działalność badawczo-rozwojową w 15 krajach. Dzięki temu firmy będą mogły łatwiej i szybciej dokonywać strategicznego planowania działań B+R oraz wybrać optymalną lokalizację dla nowych inwestycji.

Z doświadczenia Ayming wynika, że wiele firm ma trudności w uzyskaniu kluczowych informacji, umożliwiających ogólne zrozumienie i porównanie sytuacji podatkowej w poszczególnych krajach. Zachęty podatkowe są skonstruowane w różny sposób, a ich porównanie wymaga analizy licznych przepisów i interpretacji podatkowych, a także znajomości lokalnej polityki innowacyjnej. Tymczasem, dostępne na rynku badania porównawcze są obszerne, skomplikowane i nie zawierają ustandaryzowanych parametrów, umożliwiających porównanie tych zachęt.

Międzynarodowe zachęty na działalność B+R

W odpowiedzi na potrzeby rynku, eksperci Ayming przygotowali narzędzie „Global R&D Tax Incentives: The Benchmark”, które pozwala na szybkie zorientowanie się w międzynarodowym krajobrazie zachęt podatkowych na działalność badawczo-rozwojową. Na podstawie znajomości lokalnych zasad opodatkowania działalności B+R i globalnego doświadczenia, eksperci Ayming opracowali metodykę, która umożliwia porównanie zachęt podatkowych dostępnych w 15 krajach: Australii, Belgii, Czechach, Francji, Hiszpanii, Irlandii, Kanadzie, Niemczech, Polsce, Portugalii, Republice Południowej Afryki, Słowacji, Stanach Zjednoczonych, Wielkiej Brytanii i we Włoszech.

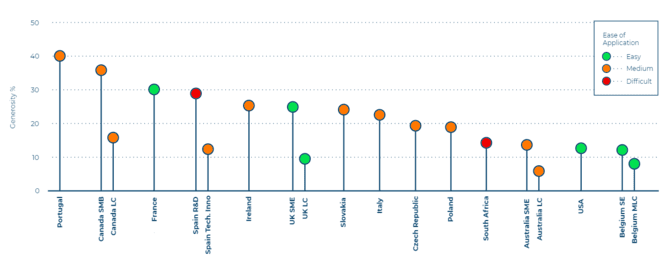

Zachęty podatkowe są porównywane w oparciu o dwa kluczowe parametry:

- wysokość ulgi podatkowej

- łatwość uzyskania odliczenia

Przewodnik przedstawia także inne informacje, które są istotne przy wyborze lokalizacji inwestycji B+R, np. okres realizacji odliczenia czy wnikliwość kontroli skarbowych.

Ulga B+R w Polsce

Z badania Ayming przeprowadzonego przez Kantar Millward Brown w 2018 roku wynika, że 35 proc. polskich firm nie wie, że może skorzystać z ulgi na badania i rozwój. Wśród tych, które prowadzą działalność badawczo-rozwojową, nakłady na nią stanowią zaledwie 1-3 proc. rocznych wydatków. W Polsce inwestorzy zagraniczni mają do dyspozycji coraz szerszą ofertę zachęt do lokowania inwestycji B+R. Są to m.in. bezzwrotne dotacje na inwestycje w tworzenie centrów badawczo-rozwojowych i finansowanie prowadzenia działalności B+R czy preferencyjne warunki dla zakładających centra badawczo-rozwojowe lub centra usług wspólnych.

Firmy prowadzące działalność B+R w Polsce już od dwóch lat mogą także skorzystać z ulgi w podatku dochodowym, której wartość sukcesywnie jest zwiększana. Rozliczając rok podatkowy 2018, wszystkie przedsiębiorstwa prowadzące działalność badawczo-rozwojową będą mogły odpisać 100 proc. kosztów kwalifikowanych do ulgi B+R, a jednostki o statusie centrum badawczo-rozwojowego – nawet 150 proc. kosztów. Od 2019 r. ma wejść w życie również tzw. IP Box, który pozwoli na preferencyjne opodatkowanie 5 proc. stawką PIT/CIT dochodów uzyskiwanych z tytułu komercjalizowania praw własności intelektualnej, powstałej w wyniku przeprowadzenia prac B+R.

Przewodnik Ayming w praktyce

Narzędzie „Global R&D Tax Incentives: The Benchmark” umożliwi przedsiębiorcom bardziej strategiczne podejście do planowania działalności badawczo-rozwojowej oraz da im pewność, że w pełni wykorzystują potencjał, jaki tkwi w zachętach podatkowych oferowanych na całym świecie.

– Naszym celem jest wykorzystanie międzynarodowego know-how i kilkudziesięciu lat doświadczenia na rynkach zagranicznych do dostarczania przedsiębiorstwom i ekonomistom wiarygodnych informacji na temat zachęt podatkowych wspierających rozwój innowacyjności w innych krajach. „Global R&D Tax Incentives: The Benchmark” to narzędzie zarówno dla polskich przedsiębiorstw planujących międzynarodową ekspansję, jak i dla inwestorów zagranicznych, którzy rozważają Polskę jako miejsce inwestycji B+R. Polska ma coraz więcej do zaoferowania w tym zakresie, a to zwiększa jej szansę na przyciąganie ambitnych projektów inwestycyjnych ukierunkowanych na rozwój innowacji. Perspektywicznie oznaczają one nie tylko napływ innowacji technologicznych, ale też stworzenie kolejnych miejsc pracy dla wysoko wykwalifikowanej kadry – stwierdza Magdalena Burzyńska, Dyrektor Zarządzający Ayming Polska.

Link do najnowszej wersji Benchmarku R&D: https://www.ayming.pl/analizy-i-aktualnosci/narzedzia/benchmark-rd/

Jeden komentarz